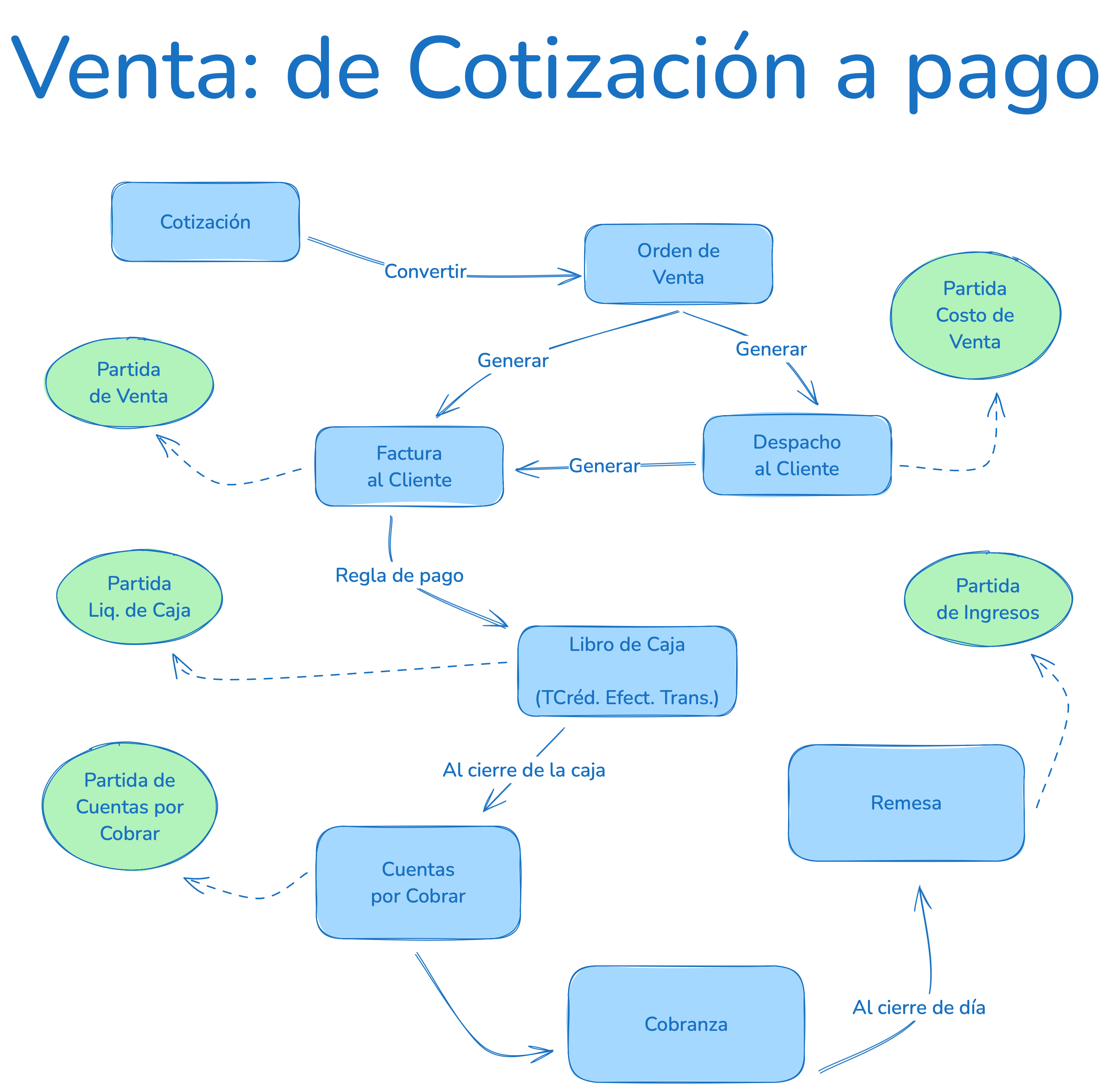

Proceso de Cotización a Ingreso

Criterios contables generales para estos registros:

- Separación de ingresos y costos: Los ingresos deben reflejarse en cuentas de resultados, mientras que los costos de ventas deben estar alineados con los principios de acumulación y correlación.

- Reconocimiento de impuestos: El IVA y otros impuestos indirectos deben registrarse como pasivos hasta su liquidación ante las autoridades.

- Conciliación de anticipos: Los anticipos de clientes deben mantenerse como pasivo hasta que se cumplan las condiciones de entrega.

- Consolidación por usuario: En el caso del cierre de caja, es importante desglosar los montos recaudados por usuario para facilitar auditorías y conciliaciones.

- Trazabilidad en inventarios: Los costos de ventas deben reflejarse con precisión en función del método de valoración de inventarios (PEPS, UEPS, promedio ponderado, etc.).

1. Orden de Venta (Pago por Anticipado)

Si el cliente realiza un pago anticipado al confirmar la orden de venta, se genera un asiento contable para registrar el anticipo, ya que este no se considera un ingreso hasta que se entregue el producto o servicio.

Asiento contable típico:

| Cuenta | Débito (DR) | Crédito (CR) |

|---|---|---|

| Caja | Monto anticipo | |

| Anticipos de clientes | Monto anticipo |

2. Factura (Partida de Venta)

La factura genera el reconocimiento de ingresos por la venta y, simultáneamente, registra el monto por cobrar del cliente.

Asiento contable típico:

| Cuenta | Débito (DR) | Crédito (CR) |

|---|---|---|

| Caja (activo) | Total factura | |

| Ingresos por ventas (ingreso) | Valor de la venta | |

| IVA por pagar (pasivo) | IVA facturado |

3. Despacho (Partida de Costo de Venta)

El despacho registra la salida de inventario y el costo asociado a los productos vendidos. Este asiento es crucial para reflejar el costo de la venta y reducir el inventario.

Asiento contable típico:

| Cuenta | Débito (DR) | Crédito (CR) |

|---|---|---|

| Costo de ventas (gasto) | Costo del producto | |

| Inventario (activo) | Costo del producto |

4. Caja (Cierre del Día)

Al final del día, se genera un asiento consolidado por usuario que haya registrado facturación. Este asiento refleja los cobros del día y la liquidación de los medios de pago.

Asiento contable típico:

| Cuenta | Débito (DR) | Crédito (CR) |

|---|---|---|

| Caja (activo) | Cobro del día | |

| Clientes (activo) | Cobros aplicados | |

| Ingresos diferidos (pasivo) (si aplica) | Cobros anticipados |

5. Remesa (Envío de Dinero al Banco)

Cuando el dinero recaudado es remitido al banco, se genera un asiento para trasladar el efectivo desde caja a la cuenta bancaria correspondiente. Esto puede incluir diferentes medios de pago, como efectivo, tarjetas o cheques.

Asiento contable típico:

| Cuenta | Débito (DR) | Crédito (CR) |

|---|---|---|

| Banco (activo) | Monto enviado | |

| Caja (activo) | Monto enviado |